Vay 500 triệu là lựa chọn của nhiều anh/chị khi có nhu cầu về vốn với nhiều phương án khác biệt. Quy trình vay thế chấp 500 triệu trong 10 năm có thực sự rắc rối và phức tạp như anh/chị nghĩ hay không?

Những vấn đề mà người vay thường hỏi là: Cần phải cung cấp gì khi đi vay tiền ngân hàng? Nhà Băng xét duyệt ra sao?

Tham khảo thêm thủ tục vay tại các ngân hàng:

Trong chủ đề này, VIBANK sẽ hướng dẫn một cách chi tiết khách hàng cách tính lãi suất vay & số tiền gốc & lãi cần chi trả mỗi tháng cho vay 500 triệu thế chấp sổ đỏ.

Danh Mục

Điểm nổi bật khi vay vốn thế chấp 500 triệu đồng

Vay vốn 500 triệu đồng là dịch vụ được nhiều ngân hàng tiếp cận tới anh/chị từ rất lâu. Đây cũng là 1 sản phẩm vay phục vụ nhu cầu sử dụng vốn của khách hàng vay, được công nhận món vay bằng sổ đỏ của mình. Vậy cụ thể, khách hàng sẽ nhận được gì khi được hỗ trợ từ nhà băng.

Trước mắt, anh/chị sẽ nhận được 500 triệu đồng để đáp ứng yêu cầu về vốn như mua bất động sản, mua xe, bổ sung thêm vốn,…

Ngân hàng sẽ định giá tài sản bảo đảm để quyết định cấp tín dụng cho vay tiền. Kinh nghiệm giải quyết nhiều hồ sơ vay cho thấy, nếu khách hàng vay vay thế chấp 500 triệu, thì tài sản cầm cố ước tính định giá tối thiểu [(500 TRIỆU VNĐ * 100%) : 70%] dựa theo kết quả định giá của ngân hàng

- Bạn có thể thanh toán nợ vay trước hạn & hưởng lãi suất hấp dẫn theo các chương trình.

- Cách thức trả tiền chủ động.

- Kỳ hạn vay linh động: 12 tháng, 2 năm, 36 tháng, 5 năm, 84 tháng, 8 năm, 10 năm, 15 năm, 20 năm, 25 năm,…

Lãi suất vay 500 triệu đồng là bao nhiêu?

Hiện nay, các tổ chức tài chính hiện đang tính theo mức lãi suất tầm 6% – 7% 12 tháng đối với chương trình vay thế chấp 500 triệu VNĐ với thời gian vay từ 12 tháng, 3 năm cho tới 10-15 năm.

Số tiền hàng tháng phải thanh toán sẽ tùy theo vào lãi suất ngân hàng cho vay vốn theo năm và thời gian cho vay.

Để khách hàng nắm bắt rõ ràng về vay thế chấp sổ đỏ 500 triệu mỗi tháng phải trả bao nhiêu, VIBANK sẽ đưa ra hai phương thức thanh toán khác nhau để anh/chị có thêm kiến thức.

a. Lãi suất vay theo theo dư nợ add-on:

Áp dụng công thức chuẩn VIBANK sau đây:

- Số tiền mỗi tháng phải thanh toán = Số tiền thanh toán gốc + Số tiền trả nợ lãi.

- Số tiền thanh toán gốc = Dư nợ add-on / Thời hạn vay vốn trả góp (tháng)

- Số tiền trả nợ lãi = ( Dư nợ còn lại * Số ngày vay trong tháng kỳ tính lãi * LS vay áp dụng theo năm ) : 365 Ngày

b. Lãi suất vay theo dư nợ gốc còn lại:

- Lãi phải trả = [( Dư nợ gốc còn lại * Lãi suất trong kỳ )/ 365 ngày ] * số ngày vay thực tế trong kỳ

So sánh lãi suất của các ngân hàng khi vay 500 triệu:

VIBANK.ORG sẽ liệt kê lãi suất mới nhất của các ngân hàng trong năm 2023 khi vay số tiền 500 triệu đồng:

| Ngân hàng | Lãi Suất Ưu Đãi (%/năm) | ||||

| 3 tháng | 6 tháng | 12 tháng | 24 tháng | 36 tháng | |

| Ngân hàng VIB | 8.60% | 10,1% | |||

| Ngân hàng BIDV | 7.19% | 8.60% | |||

| Ngân hàng Techcombank | 7.19% | 8.19% | |||

| Ngân hàng Lienvietpostbank | 6.75% | 8.60% | |||

| Ngân hàng Tienphongbank | 6.70% | 9.80% | |||

| Ngân hàng VPBank | 8.60% | 9.80% | |||

| Ngân hàng Vietcombank | 7.60% | 8.60% | 9.80% | ||

| Ngân hàng Vietinbank | 8.60% | ||||

| Ngân hàng UOB | 9.19% | ||||

| Ngân hàng Eximbank | 6.70% | 8.60% | 9.19% | ||

| Ngân hàng Sacombank | 10,1% | ||||

| Ngân hàng Hong Leong Bank | 6.75% | 7.65% | 8.60% | ||

| Ngân hàng Shinhan Bank | 6.19% | 7.60% | 8.60% | ||

| Ngân hàng Standard Chartered | 6.19% | 7.19% | 8.19% | ||

| OCB | 7.68% | 8.68% | |||

| Woori Bank | 7.60% | ||||

| Bắc Á Bank | 8.19% | ||||

| HSBC | 7.19% | 7.19% | 8.19% | 9.19% | |

| PVcomBank | 7.19% | 8.19% | |||

| Maritime Bank | 6.19% | 8.60% | |||

Vay số tiền 500 triệu vnđ mỗi tháng phải trả bao nhiêu

Khoản vay 500 triệu mỗi tháng phải đóng của bạn sẽ được tính theo số tiền vay, thời hạn vay. Chính vì vậy, VIBANK sẽ đưa ra một vài mốc thời gian khác nhau để anh/chị có thể biết được khoản tiền hàng tháng mà mình cần đóng là bao nhiêu.

a. Vay thế chấp sổ đỏ 500 triệu đồng trong 3 năm

Ví dụ: CHỊ NGỌC HUYỀN vay mượn 500 triệu ĐỒNG để mua đất tại NGÂN HÀNG, LS áp dụng 9%/năm trong suốt thời gian vay vốn, thời gian trả nợ trong thời gian ngắn 3 năm thì chúng ta có bảng kê thanh toán như sau:

- Số tiền gốc và tiền lãi phải trả kỳ đầu tiên: 17,638,889 triệu VNĐ

Trong đó số tiền:

- Khoản tiền lời phải trả là: 3,750,000 triệu đồng

- Số tiền gốc phải trả là: 13,888,889 triệu VNĐ

Tháng thứ hai:

- Khoản tiền lời phải đóng tháng thứ hai là: 3,645,833 triệu VNĐ

- Số tiền gốc phải trả hàng tháng sẽ là: 13,888,889 triệu đồng

- Khoản gốc & lời phải thanh toán tháng thứ 2 là: 17,534,722 triệu đồng

Tháng thứ ba:

- Số tiền lãi phải trả tháng thứ 3 sẽ là: 3,541,667 triệu

- Khoản tiền gốc phải đóng tháng thứ ba sẽ là: 13,888,889 triệu VNĐ

- Số tiền gốc và tiền lãi phải đóng tháng thứ 3 là: 17,430,556 triệu

Tổng gốc và tiền lời CHỊ LÊ NGỌC HUYỀN phải trả trong thời gian 3 năm là: 569.375.000 triệu VNĐ.

Nếu trong quá trình vay vốn, khách hàng có điều kiện thanh lý khoản vay trước khi hết hạn, một vài TỔ CHỨC TÀI CHÍNH sẽ không tính chi phí thanh toán tiền vay trước hạn từ năm thứ 1 cho khách hàng vay.

Khách hàng muốn biết thông tin các ngân hàng có phí phạt trả nợ trước hạn thấp nhất, hãy liên hệ VIBANK thông qua số hotline trên trang web.

b. Vay vốn 500 triệu vnđ trong 5 năm

VIBANK sẽ giúp bạn hiểu rõ vay 500 triệu trong 5 năm:

b.1 Vay 500 triệu đồng trả theo dư nợ thực tế còn lại

Lãi phải trả = [(Dư nợ thực tế còn lại * Lãi xuất vay trong kỳ)/365 ngày] * số ngày vay thực tế trong tháng

Trường hợp cụ thể:

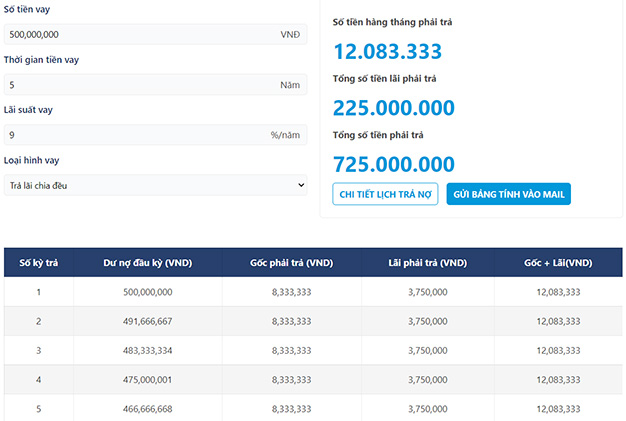

Bạn vay vốn 500 triệu VNĐ ở ngân hàng là 500 TRIỆU ĐỒNG, lãi xuất ngân hàng cho vay 9%/năm cố định trong thời gian vay.

Thời gian vay 5 năm từ ngày 24/11/2020 tới ngày 24/11/2025, ta có bảng tính lãi như sau:

Sau thời gian 60 tháng, anh/chị thanh toán đầy đủ 500 TRIỆU ĐỒNG tổng số tiền đã đóng là 614.375.000 triệu đồng

b.2 Vay số tiền 500 triệu vnđ thanh toán theo dư nợ gốc ban đầu

Tiền lãi phải trả = ((Dư nợ add-on(lãi tính theo dư nợ ban đầu) * lãi xuất ngân hàng cho vay)/365 ngày) * số ngày vay thực tế trong tháng̀

Trường hợp cụ thể:

Anh/chị vay số tiền 500 triệu, lãi suất ngân hàng cho vay 9%/năm cố định trong trong 12 tháng đầu, sau đó lãi thả nổi theo thị trường (Lãi suất cơ sở + Biên độ 5%). Thời hạn vay 5 năm tính từ ngày 24/11/2020 đến ngày 24/11/2025, ta có lịch trả nợ hàng tháng như sau:

Sau thời gian 60 tháng, anh/chị thanh toán đủ 500 triệu cả gốc và lãi đã đóng là 725.000.000 triệu

Phương thức này có nghĩa là bạn hàng tháng sẽ phải trả một con số cố định. Mặc dù tiền gốc đã giảm (Do đã thanh toán tháng trước) và kéo theo số tiền lời giảm theo, thế nhưng tháng nào khách hàng vay cũng phải đóng đúng 1 con số cố định

Chú ý: Biên độ được quyết định theo phương án vay, mục đích vay

So sánh lãi vay theo dư nợ ban đầu và dư nợ giảm dần, anh/chị nhìn vào tổng số tiền lãi mà bạn trả nợ trong 5 năm anh/chị thấy rằng, trả theo dư nợ ban đầu số tiền lãi phải trả nhiều hơn so với tiền lãi trả theo dư nợ giảm dần.

Tổng tiền lời theo dư nợ add-on theo 02 bảng ví dụ trên là 225.000.000 Triệu đồng so với tổng số tiền lãi dư nợ giảm dần là 114.375.000 Triệu đồng

=> Nếu như đối chiếu cùng một mức ls 10%/năm như nhau thì tổng lãi add – on là 250.000.000 Triệu, rất cao so với lãi tính theo dư nợ thực tế còn lại chỉ là 127.083.333 Triệu

Lời khuyên: Anh/chị không nên vay theo dư nợ ban đầu (vì lãi suất tính theo dư nợ gốc luôn).

Tham khảo cách tính lãi suất vay trả hàng tháng cụ thể tại đây cách tính lãi suất vay ngân hàng mới nhất trong năm 2023.

c. Vay vốn thế chấp 500 triệu đồng trong 10 năm

Hỗ trợ vay thế chấp 500 triệu tại ngân hàng trong 10 năm:

c.1 Lãi suất tính theo theo dư nợ gốc:

Lãi vay theo dư nợ add-on là tiền lời sẽ được tính trên số tiền gốc ban đầu trong suốt thời hạn vay. Nếu lãi suất vay tính theo dư nợ ban đầu, khoản tiền vay phải trả hàng tháng giống nhau.

Ví dụ điển hình: Bạn vay vốn ở ngân hàng khoản tiền là 500 TRIỆU trong 10 năm với lãi xuất ổn định là 9%/năm dao động ở 0,75%/tháng. Như thế, khoản tiền vay anh/chị thanh toán mỗi tháng sau đây:

Khoản Tiền Lãi Khách Hàng Thanh Toán Mỗi Tháng cho ngân hàng là: 0,75 % × 500 TRIỆU = 3,750,000 Triệu đồng

Tiền gốc Thanh Toán Mỗi Tháng cho ngân hàng: 500 TRIỆU ÷ 120 tháng = 4,166,667 Triệu đồng

Tiền Gốc Và Lãi Anh/Chị Thanh Toán Hàng Tháng cho ngân hàng là: 4,166,667 + 3,750,000 = 7,916,667 Triệu VN Đồng

Các tháng kế tiếp anh/chị vẫn phải trả cho cho phía ngân hàng đúng số tiền là 7,916,667 Triệu VN Đồng

Và sau khoảng thời gian 120 Tháng thì CHỊ N.HUYỀN sẽ phải chi trả cho TỔ CHỨC TÍN DỤNG khoản tiền gốc và lãi là 950.000.000 Triệu đồng

c.2 Lãi vay tính theo dư nợ hiện tại:

Đó là cách tính lãi suất vay được một số ngân hàng áp dụng cho khách hàng vay. Với cách tính lãi suất này, Anh/chị thanh toán bớt tiền gốc đóng cố định theo kỳ hạn vay và tiền lãi sẽ ít dần.

Ngân hàng sẽ tính tiền gốc riêng và tiền lời được căn cứ dựa trên dư nợ còn lại. Kết quả là, tiền gốc vay sẽ được giảm dần, còn tiền lãi tiếp theo sau, cũng sẽ đóng ít lại.

Trường hợp cụ thể:

Mỗi tháng phải trả số tiền lãi khi vay vốn 500 TRIỆU VNĐ, lãi suất ổn định mỗi tháng trong 120 Tháng là 9%/năm tức là 0,75%/tháng, thời gian cho vay 120 Tháng, thì lãi xuất cụ thể như sau:

Tháng đầu tiên:

- Tháng đầu tiên phải thanh toán khoản tiền lãi cho ngân hàng là: 0,75% × 500 Triệu = 3,750,000 Triệu

- Tiền gốc bạn trả là: 500 Triệu Vnđ ÷ 10 Năm = 4,166,667 Triệu Vnđ

- Gốc và tiền lãi trả nợ tháng đầu tiên là = 4,166,667 + 3,750,000 = 7,916,667 Triệu Vnđ

Sang tháng thứ hai:

Vì tháng đầu tiên khách hàng đã trả tiền gốc 4,166,667 Triệu VN Đồng cho nên, tháng thứ hai chúng ta sẽ lấy số tiền vay lúc đầu trừ cho tiền gốc tháng đầu

- Số Tiền Lãi Bạn Thanh Toán là: (500 TRIỆU - 4,166,667) × 0.75% = 3,718,750 Triệu đồng

- Tiền gốc anh/chị phải trả kỳ thứ 2 cho ngân hàng: 500 Triệu Vnđ ÷ 10 Năm = 4,166,667 Triệu

- Gốc và tiền lãi anh/chị thanh toán tháng thứ 2 cho ngân hàng là: 4,166,667 + 3,718,750 = 7,885,417 Triệu VN Đồng

Những tháng tiếp theo, KH vay cũng sẽ áp dụng công thức tính lãi suất vay trả hàng tháng như trên để ra được số tiền gốc và lãi mỗi tháng phải trả. Chỉ cần anh/chị, lấy số tiền vay ban đầu trừ cho tiền gốc những tháng trước đã thanh toán, thì sẽ ra được tiền lời phải thanh toán gọn lẹ.

Để thêm thông tin mỗi tháng phải trả số tiền lãi cho nhà băng trong hai trường hợp: trả tiền lãi mỗi tháng hoặc trả cả gốc lẫn lãi kỳ hạn vay 12 tháng, 2 năm hay 5 năm, 120 tháng. Khách hàng nên tìm hiểu công cụ tính lãi suất vay ngân hàng của VIBANK, công cụ tính lãi suất chính xác, dễ sử dụng nhất trong năm 2023.

d. Vay vốn thế chấp 500 triệu trong 15 năm

Hiện tại, khi bạn VAY THẾ CHẤP SỔ ĐỎ 500 TRIỆU tại các tổ chức tài chính, khách hàng sẽ có ngay một trong hai cách tính lãi suất dưới đây.

d.1 Cách tính lãi vay tính theo dư nợ gốc

Số tiền lời 1 tháng = số tiền cần vay ban đầu x Lãi suất cho vay.

Tiền gốc thanh toán mỗi tháng cho phía nhà băng = Khoản tiền vay ban đầu/Số tháng vay.

Tổng tiền mỗi tháng phải thanh toán = Số tiền lãi hàng tháng phải thanh toán + Tổng tiền gốc phải trả cho ngân hàng.

Thí dụ: CHỊ NGỌC HUYỀN muốn VAY VỐN 500 TRIỆU VNĐ trong 15 năm với lãi suất ổn định là 9%/năm (tức 0.75%/tháng). Như vậy, cụ thể mỗi tháng CHỊ LÊ N.HUYỀN phải thanh toán cho phía ngân hàng:

- Số tiền lãi là: 0.75% × 500 TRIỆU VNĐ = 3,750,000 Triệu.

- Số tiền gốc mà CHỊ N.HUYỀN trả nợ hàng tháng cho phía nhà băng: 500 TRIỆU ĐỒNG ÷ 15 năm = 2,777,778 Triệu đồng

- Tổng tiền tiền lãi + gốc trả nợ mỗi tháng là: 3,750,000 + 2,777,778 = 6,527,778 Triệu VNĐ.

Các tháng kế tiếp CHỊ HUYỀN vẫn phải thanh toán cho TỔ CHỨC TÀI CHÍNH gốc và tiền lãi là 6,527,778 Triệu VN Đồng

d.2 Cách tính dư nợ giảm dần

Cũng với ví dụ trên. Số gốc & lãi CHỊ LÊ NGỌC HUYỀN thanh toán hàng tháng khi VAY 500 TRIỆU, với lãi suất cố định 0.75%/tháng trong thời gian ngắn 180 tháng, sẽ được xác định như sau:

Tháng đầu tiên phải đóng:

- Tiền lời trả: 0.75% × 500 TRIỆU = 3,750,000 Triệu

- Tiền gốc phải trả: 500 TRIỆU VNĐ ÷ 15 năm = 2,777,778 Triệu VNĐ

- Tổng lãi và gốc tháng đầu tiên = 3,750,000 + 2,777,778 = 6,527,778 Triệu VNĐ

Tháng tiếp theo phải đóng:

- Lãi phải trả = (500 TRIỆU VNĐ – 3,750,000) × 0.75% = 3,729,167 Triệu đồng

- Tiền gốc phải đóng: = 500 TRIỆU ÷ 180 tháng = 3,750,000 Triệu

- Tổng tiền lãi + gốc tháng thứ hai = 3,729,167 + 3,750,000 = 6,506,944 Triệu đồng (giảm đi gần 20.834 VNĐ so với tháng đầu tiên).

Áp dụng tương tự với tháng thứ 3 cho đến hết kỳ trả nợ cuối cùng tức là 15 năm

Cứ tiếp tục thanh toán như vậy, số tiền lời qua tháng thứ hai sẽ tiếp tục giảm sâu hơn do dư nợ add-on đã được giảm xuống cho đến hết thời hạn thanh toán.

Bạn cũng có thể áp dụng 2 cách tính theo lãi suất dư nợ cố định và giảm dần cho khoản VAY 500 TRIỆU ĐỒNG có kỳ hạn vay: 2 năm, 60 tháng, 7 năm hoặc thậm chí là là 120 tháng, 15 năm, 240 tháng, 300 tháng,… bằng cách thay số tháng vào công thức..

Ngân hàng nào duyệt vay dễ dàng với khoản tiền 500 triệu

VIBANK.ORG sẽ liệt kê các ngân hàng hỗ trợ vay 500 triệu tốt nhất trong năm 2023 để các bạn dễ tham khảo:

a. Vay thế chấp sổ đỏ 500 triệu đồng Agribank

Ngân hàng Agribank tên ngân hàng đầy đủ là Ngân hàng nông nghiệp và phát triển nông thôn Việt Nam.

Agri là Ngân hàng lớn nhất Việt Nam hiện tại, hỗ trợ gói vay và dịch vụ ngân hàng dành riêng cho khách hàng vay cá nhân, doanh nghiệp.

VAY VỐN THẾ CHẤP 500 TRIỆU ĐỒNG AGRIBANK là gói vay đặc biệt với nhiều khuyến mại về LS và đa dạng hình thức vay, gồm có:

- VAY THẾ CHẤP 500 TRIỆU ĐỒNG NGÂN HÀNG AGRIBANK để mua nhà phố, mua nhà đất hoặc mua chung cư.

- VAY VỐN 500 TRIỆU VNĐ NGÂN HÀNG AGRIBANK để sữa chữa xây dựng sổ đỏ.

- VAY VỐN 500 TRIỆU AGRI để mua sắm sinh hoạt các vật dụng có giá trị trong hộ gia đình. Vay mua xe con,…

b. Vay vốn thế chấp 500 triệu đồng Ngân hàng Bidv

Bidv là tên viết tắt của ngân hàng đầu tư và phát triển VN, là 1 trong số ngân hàng TMCP số 1 Việt Nam. BIDV hiện đang có nguồn tiền gửi, tiết kiệm đáp ứng tới hơn 900.000 nghìn tỷ đồng & có tổng hạn mức cho vay vốn lên đến 2000 Tỷ VNĐ.

Với nguồn lực như vậy, Bidv đã & đang tiến hành rất nhiều sản phẩm tài chính nổi bật, đáp ứng được yêu cầu đa dạng của người vay như vay vốn kinh doanh, vay mua xe hơi, vay mua nhà đất…

Nếu khách hàng đang tìm kiếm VAY 500 TRIỆU ngân hàng nào thấp nhất thì ngân hàng BIDV là 1 gợi ý tốt cho nhu cầu của anh/chị. Bidv hiện cho vay tiền thế chấp với hạn mức lên tới 90% chi phí của khách hàng.

Kỳ hạn vay linh động, có thể đến 180 tháng. Khách hàng vay cầm cố ở Bidv có thể sử dụng cho đa dạng phương án: mua xe tải, mua bất động sản, phát triển mở rộng cơ sở kinh doanh…

c. Vay 500 triệu đồng tại ngân hàng Sacombank

Năm 2012, Ngân hàng thương mại cổ phần SACOMBANK có vốn điều lệ là 14.176 tỷ, được coi là ngân hàng 100% vốn tư nhân có vốn điều lệ và mạng lưới ngân hàng mạnh nhất VN.

Sacombank luôn hướng đến khách hàng là trung tâm, đáp ứng mọi nhu cầu của khách hàng một cách tốt nhất.

Đối với tổ chức tín dụng ngân hàng Sacombank, vay thế chấp chính là sản phẩm chủ đạo và nhận được sự quan tâm của tương đối nhiều người dân.

VAY 500 TRIỆU ĐỒNG tại Sacombank anh/chị được tiếp cận với nguồn vốn lớn khi nhà băng cho vay với số tiền không giới hạn, giải ngân đến 80% giá trị tài sản thế chấp đảm bảo tùy theo phương án vay vốn, nhu cầu sử dụng vốn cũng như khả năng trả nợ của KH cho ngân hàng.

Ngân hàng Sacombank linh động trong thời hạn vay vốn, các khoản vay có khả năng kéo dài đến 10-20 năm giúp khách hàng vay thuận tiện hoạch định kế hoạch trả tiền.

Hướng dẫn thủ tục vay vốn thế chấp 500 triệu vnđ

Anh/chị khi VAY SỐ TIỀN 500 TRIỆU ĐỒNG, thì cần cung cấp một số giấy tờ sau đây:

- Giấy đề nghị vay tiền theo mẫu của nhà băng (do ngân hàng cung cấp)

- Căn cước công dân hay Passport, Bản Sao Sổ Tạm Trú, Giấy Đăng Ký Kết Hôn Hoặc Giấy Xác Nhận Độc Thân

- Khả Năng Trả Nợ: Bảng lương 3 tháng gần nhất, hợp đồng lao động còn thời hạn

- Tài sản thế chấp của khách hàng: giấy chứng nhận quyền sử dụng nhà ở (sổ đỏ, sổ hồng) hoặc giấy tờ có giá khác.

- Các loại chứng từ khác theo quy định của ngân hàng trong quá trình xử lý nộp bộ hồ sơ vay tiền

Điều kiện vay vốn và quy trình khi vay vốn 500 triệu

Dựa trên những quy định của pháp luật về vay vốn ngân hàng và dựa trên nguyên tắc hoạt động của mình, các tổ chức tín dụng có những quy trình vay ngân hàng khác nhau với khách hàng VAY SỐ TIỀN 500 TRIỆU sau đây:

- Độ tuổi từ 20 – 65 tuổi theo quy định ngân hàng, khách hàng là người có quốc tịch Việt Nam, đang sinh sống và làm việc trong phạm vi nhà băng có văn phòng giao dịch gần nhất

- CIC cá nhân tốt, không có bị nợ cần chú ý trong 12 tháng gần nhất tại ngân hàng khác

- Khách hàng cần có nhu cầu sử dụng vốn hợp lý

- Có tài sản thế chấp là sổ đỏ, sổ hồng hoặc giấy tờ có giá khác

- Khách hàng đảm bảo đủ tiềm lực trả nợ các khoản vay cho ngân hàng

Quy trình vay số tiền 500 triệu

Quy trình vay vốn 500 triệu tại ngân hàng:

a. Trình tự thế chấp bất động sản tại ngân hàng

- Gom bộ hồ sơ vay vốn

- Giấy tờ pháp lý, nhân thân của khách hàng vay/người bảo lãnh vay vốn

- Giấy tờ của tài sản đảm bảo + giấy tờ thể hiện thu nhập + phương án sử dụng vốn vay.

b. Ngân hàng xét duyệt hồ sơ vay tiền

Nhà băng nhận hồ sơ vay tiền đầy đủ từ khách hàng sẽ gửi lên phòng thẩm định tài sản, Sau khi đã có kết quả thẩm định tài sản đảm bảo,

⇒ nhân viên tư vấn ngân hàng cùng trưởng phòng sẽ thẩm định nguồn thu nhập/phương án vay mượn tại nhà anh/chị từ 01 – đến 02 lần (có thể qua tái thẩm định)

c. Ký hợp đồng thế chấp & giải ngân

Quý anh/chị và nhân viên ngân hàng ký các loại hợp đồng thế chấp quyền sử dụng đất, hợp đồng tín dụng, giấy nhận nợ ngay tại cơ quan có thẩm quyền. Sau đó,

Anh/chị chuyển giao toàn bộ hồ sơ tài sản bản chính cho nhân viên ngân hàng giữ lấy và thực hiện đăng ký giao dịch thế chấp ngân hàng tại Phòng tài nguyên (Văn phòng đăng ký nhà đất)

Sau 2 – 4 ngày, NV lấy tài sản về & lưu giữ sổ đỏ tại ngân hàng.

Thực hiện giải ngân cho khách hàng sau khi đã tiến hành công chứng tại tổ chức hành nghề công chứng & có kết quả đăng ký giao dịch đảm bảo tài sản ở chi nhánh VP. Đăng ký nhà đất

Kết luận

Đó là những thông tin mà quý khách hàng cần nắm vững khi muốn vay 500 triệu tại ngân hàng trong năm nay. Mức Lãi Suất Vay sẽ được quyết định bởi khả năng trả nợ khách hàng vay, nhu cầu sử dụng vốn.

Hồ Sơ Vay của khách hàng vay muốn nhanh có tiền thì sẽ phụ thuộc vào một vài yếu tố quan trọng sau đây: chứng minh thu nhập (khả năng thanh toán), Độ tuổi 20-55 với nữ và 20-60 tuổi đối với nam, tài sản là sổ đỏ/sổ hồng có thuộc diện hạn chế hay không, Không bị nợ xấu tại bất kỳ các ngân hàng nào hết,…

Thông qua chủ đề bài viết về vay thế chấp sổ đỏ 500 triệu ĐỒNG, thì Bạn sẽ có nhiều thông tin có ích.

Các câu hỏi liên quan khi vay thế chấp 500 triệu tại ngân hàng trong năm 2023:

Thời Gian Bao Lâu Người Vay Mới Nhận Được Khoản Vay 500 Triệu?

Anh/chị sẽ nhận được nguồn vốn nhanh khi đã cung cấp đủ điều kiện của nhân viên tư vấn ngân hàng & phù hợp với phương án sử dụng vốn của ngân hàng. Nếu như thỏa mãn đủ theo yêu cầu từ bên ngân hàng thì hồ sơ vay của khách hàng vay sẽ được nhận tiền ngay trong ngày hoặc 24h sau.

Bị Nợ Xấu Các Nhóm 2,3,4,5 Có Vay Vốn 500 Triệu Được Hay Không?

Hệ thống ngân hàng chia nợ xấu cic thành 5 nhóm nợ, nếu khách hàng vay dính vào các nhóm nợ 4 thì xác suất mà được tổ chức tài chính sẽ rất thấp và bắt buộc sau 3-5 năm thì khi đó nợ quá hạn mới hết & quý khách hàng được tiếp tục vay vốn 500 triệu đồng ở ngân hàng.

Đất Nông Nghiệp, Đất Trồng Lúa, Trồng Cây Ăn Trái Có Vay Thế Chấp 500 Triệu Được Không?

Đất nông nghiệp nằm trong diện hạn chế nhận tài sản của các tổ chức tín dụng hiện tại, vì đặc thù đất nông nghiệp hầu hết phục vụ nông nghiệp trồng trọt nên trị giá định giá không được cao, Với kiến thức tài chính ngân hàng nhiều năm cho thấy nhiều ngân hàng chỉ áp dụng giá nhà nước để định giá bất động sản đất nông nghiệp.

Nhà Diện Tích Nhỏ Chỉ 18m2 Có Được Vay 500 Triệu?

Tùy theo chính sách cho vay các tổ chức tài chính và đánh giá của ngân hàng mà hồ sơ của anh/chị sẽ được phê duyệt nhanh chóng, Với kiến thức tài chính ngân hàng nhiều năm cho thấy nếu anh/chị có nguồn thu nhập chứng minh được và có phương án vay cụ thể thì xác suất vay sẽ đậu rất cao.

Nguồn: Vibank.Org